ä½ä¸ºå½ä¼å»æ ææ¹é©çéè¦ç»æé¨åï¼å¸åºååºè½¬è¡æ£å¨æéãä¸å ä¸å®¶è®¤ä¸ºï¼è¿ä¸æ¥æ¨å¨åºè½¬è¡ï¼å ³é®è¦å å¿«ç»åç¸å ³é å¥æ¿çï¼å é¤åæ¹å顾ä¹å¿§ï¼æåå ¶åä¸ç§¯ææ§ï¿½ï¿½

ä½ä¸ºå½ä¼å»æ ææ¹é©çéè¦ç»æé¨åï¼å¸åºååºè½¬è¡æ£å¨æéã

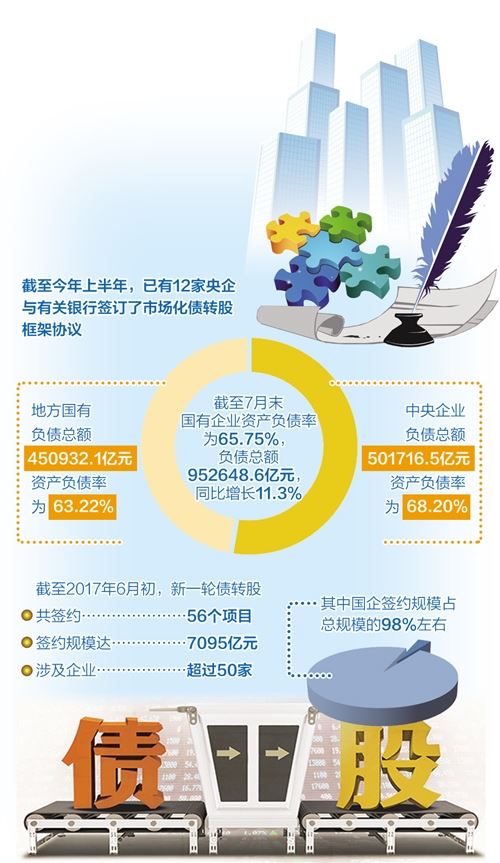

8æ28æ¥ï¼ä¸å½éå·¥å¸åºååºè½¬è¡é¡¹ç®è·è¡ä¸å¤§ä¼å®¡è®®éè¿ï¼8家æèµæºæå°ä»¥âæ¶è´åºæ转为è¡æâåâç°éå¢èµå¿è¿åºå¡â两ç§æ¹å¼åæ¶å¯¹å¤§è¹éå·¥åæ¦è¹éå·¥å¢èµï¼å计åºèµéé¢äººæ°å¸218.68亿å ãæªè³ä»å¹´ä¸åå¹´ï¼å·²æ12家央ä¼ä¸æå ³é¶è¡ç¾è®¢äºå¸åºååºè½¬è¡æ¡æ¶åè®®ã

éçåºè½¬è¡çæç»æ¨è¿ï¼æ´å¤çåºè½¬è¡èµéå°éç»å°ä½ï¼å©åä¼ä¸å¤çä¸è¯èµäº§ãéä½åºå¡è´æ ãä¸å ä¸å®¶è®¤ä¸ºï¼è¿ä¸æ¥æ¨å¨åºè½¬è¡ï¼å ³é®è¦å å¿«ç»åç¸å ³é å¥æ¿çï¼å é¤åæ¹å顾ä¹å¿§ï¼æåå ¶åä¸ç§¯ææ§ã

ç£ä¿è½å®æ¡æ¶åè®®

è¿æ¥å¬å¼çå½å¡é¢å¸¸å¡ä¼è®®æåºï¼å½åè¦æä½å¤®ä¼æç转éååçæå©æ¶æºï¼æå½ä¼éæ æä½ä¸ºå»æ æçéä¸ä¹éãä¼è®®åæ¶é¨ç½²äºå»æ æç5项任å¡ï¼å ¶ä¸ä¹ä¸å°±æ¯ç§¯æ稳妥æ¨è¿å¸åºåæ³æ²»ååºè½¬è¡ï¼ç£ä¿å·²ç¾è®¢çæ¡æ¶åè®®æç´§è½å®ã

å½åï¼å½ä¼å»æ æçä»»å¡ä»ç¶è°å·¨ãä»å¹´å7个æï¼å½æä¼ä¸èµäº§è´åºçæ¯å¹´åä¸éäº0.2个ç¾åç¹ï¼ä½æ æçä»é«ãè´¢æ¿é¨å ¬å¸çæ°æ®æ¾ç¤ºï¼æªè³7ææ«å½æä¼ä¸èµäº§è´åºç为65.75%ï¼è´åºæ»é¢952648.6亿å ï¼åæ¯å¢é¿11.3%ï¼å ¶ä¸ä¸å¤®ä¼ä¸è´åºæ»é¢501716.5亿å ï¼èµäº§è´åºç为68.20%ï¼å°æ¹å½æä¼ä¸è´åºæ»é¢450932.1亿å ï¼èµäº§è´åºç为63.22%ã

é¢å¯¹å½ä¼æ æçé«ä¼ãåºå¡è§æ¨¡å¢é¿è¿å¿«ãåºå¡è´æ ä¸æå éçç°ç¶ï¼æ¨è¿å®æ½å¸åºååºè½¬è¡å°¤ä¸ºå¿ è¦ã2016å¹´9æ22æ¥ï¼å½å¡é¢å°åãå ³äºç§¯æ稳妥éä½ä¼ä¸æ æççæè§ãåãå ³äºå¸åºåé¶è¡åºæ转è¡æçæ导æè§ãï¼æ å¿çå¸åºååºè½¬è¡æ£å¼å¯å¨ã

ç®åï¼ä¸å½å®æ¦ãä¸å½ä¸éçä¼ä¸åºè½¬è¡å·²å¨ç§¯æå¼å±ï¼é¨åå°æ¹å½ä¼ä¹å¨éè¿åºè½¬è¡éä½æ æçãå¦å±±è¥¿å½èµå§ã建设é¶è¡ãæ½å®éå¢ãæç ¤éå¢ä»å¹´ä¸åå¹´ç¾ç½²äºæ»è§æ¨¡200亿å çå¸åºååºè½¬è¡åä½æ¡æ¶åè®®ï¼å¹¿ä¸çæ¿åºå¨5æ份æç¡®è¦æ±æ¨å¨å¹¿æèµäº§ç»è¥æéå ¬å¸150亿å å广ä¸ç交ééå¢æéå ¬å¸200亿å çåºè½¬è¡å·¥ä½ï¼ä»¥å广å·äº¤éæèµéå¢æéå ¬å¸100亿å çåºè½¬è¡å·¥ä½ã

æ°æ®æ¾ç¤ºï¼æªè³2017å¹´6æåï¼æå½æ°ä¸è½®åºè½¬è¡å ±ç¾çº¦56个项ç®ï¼ç¾çº¦è§æ¨¡è¾¾7095亿å ï¼æ¶åä¼ä¸è¶ è¿50家ï¼å ¶ä¸ä»¥å½ä¼ä¸ºä¸»ï¼ç¾çº¦è§æ¨¡å æ»è§æ¨¡ç98%å·¦å³ã

è§æ¨¡æ¨å¹¿é®é¢ä»å

å¨å½å¡é¢ç¸å ³æè§åºå°åï¼å¤å®¶å¤§é¶è¡è¿ éè¡å¨èµ·æ¥ãåä¸é¶è¡ãå·¥åé¶è¡ã建设é¶è¡ãä¸å½é¶è¡ç¸ç»§åå¸å ¬åï¼è®¾ç«ä¸å¸åºè½¬è¡ç¸å ³ä¸å¡çå ¨èµåå ¬å¸ã

8æ2æ¥ï¼å»ºè®¾é¶è¡æä¸å»ºä¿¡éèèµäº§æèµæéå ¬å¸å¼ä¸ãä¸å½äººæ°é¶è¡å¯è¡é¿èä¸é£å¨å¼ä¸ä»ªå¼ä¸è¡¨ç¤ºï¼å»ºä¿¡æèµä½ä¸ºé¦å®¶é¶è¡ç³»å¸åºååºè½¬è¡ä¸å¡å®æ½æºæï¼æ å¿çå¸åºåãæ³å¶ååºè½¬è¡å·²ä»è¯ç¹å®æ½é¶æ®µæ£å¼è½¬å ¥æè§æ¨¡æ¨å¹¿é¶æ®µã

å®ç°è§æ¨¡æ¨å¹¿ï¼å¦ä½éæ©ä¼ä¸æ¯é¦è¦é®é¢ï¼è½¬è¡å¯¹è±¡çéæ©æ´æ¯å³å®åºè½¬è¡å®æ½æåä¸å¦çéè¦åæãç®åï¼ç¸å ³æ¿çä¹å¨å¼å¯¼éèæºæéæ©åºè½¬è¡ä¼ä¸ãè¿æ¥åå¸çãåä¸é¶è¡æ°è®¾åºè½¬è¡å®æ½æºæ管çåæ³ï¼è¯è¡ï¼ãï¼å¾æ±æè§ç¨¿ï¼ååºäºåºè½¬è¡ä¼ä¸çâé»ååâï¼å®æ½æºæä¸å¾å¯¹4ç§ä¼ä¸å®è¡åºè½¬è¡ï¼æäºæ æã已失å»çååå±åæ¯çâåµå°¸ä¼ä¸âï¼ææ¶æéåºåºè¡ä¸ºç失信ä¼ä¸ï¼åºæåºå¡å ³ç³»å¤æä¸ä¸ææ°çä¼ä¸ï¼ä¸ç¬¦åå½å®¶äº§ä¸æ¿çï¼å©é¿è¿å©äº§è½æ©å¼ åå¢å åºåçä¼ä¸ã

å½åï¼åºè½¬è¡æ¨è¿é¾æå¤æ¹é¢åå ï¼ææ ¸å¿çåå æ¯é¶è¡åä¼ä¸é½ä¸æ¿æ¿æ æ失ï¼å°±é£é©æ失åæ æ æ³è¾¾æä¸è´ãå æ¤ï¼æè§ç¹æåºï¼è¦å å¿«ç 究建ç«åºè½¬è¡çå®ä»·æºå¶åé£é©æ¿æ æºå¶ï¼å³å 许æé®é¢çä¼ä¸åæå°æå¤±è®¡å ¥ææ¬ï¼å¯¹ä¼ä¸å©æ¶¦ãç¨æ¶åå°æä¸å®å®¹å¿åº¦ã

åºè½¬è¡è¿ç¨ä¸çéå¾·é£é©ä¹æ¯ä¸å®¶ä»¬å ³å¿çéè¦é®é¢ãâå¦æéå¾·é£é©é®é¢è§£å³ä¸å¥½ï¼å¸åºä¸è½çæ£åæ¥ä½ç¨ï¼åºè½¬è¡æ¿ççææå°±å°å¤§æææ£ãâä¿¡è¾¾è¯å¸è£äºé¿å¼ å¿å表达äºæ 忧ãå¨å ·ä½å®æ½ä¸ï¼è®¸å¤è½¬è¡åªæ¯âåè¡å®è´·âï¼èä¸æçä¼ä¸æ æè¿çº¦ï¼âé¼è¿«è½¬è¡âçéå¾·é£é©æ£å¨ä¸åã

é²èéå¾·é£é©ï¼è¿åºä»é¡¶å±è®¾è®¡ä¸åæç« ãå½æ³°åå®è¯å¸é¶è¡ä¸åæå¸çå认为ï¼è¦æé²ä¼ä¸ååºè½¬è¡ä¹æºæ¶æéåºåºå¡ï¼ææ¶é¨åä¼ä¸æåºè½¬è¡è§ä¸ºâå è´¹åé¤âçé误认è¯ï¼å½ç¶ä¹ä¸æé¤é¶è¡ååºè½¬è¡ä¹æºâæ²è¯âä¼ä¸ãå æ¤ï¼å¶åº¦è®¾è®¡åºå¨å¯å¨å ¨ï¼å ¼é¡¾åç§å¯è½åºç°çéå¾·é£é©ã

å¨æ¬è½®åºè½¬è¡è¿ç¨ä¸ï¼å¸åºåãæ³æ²»åæ¯æ ¸å¿ï¼å¦ä½å¨å®æ½ä¸âæé¤å¹²æ°âï¼çå认为ï¼æ¿åºä¸è½âæéé âï¼è½¬è¡åä¹ä¸è½å¯¹é¶è¡æ´é¡¿ä¼ä¸é æå¹²æ°ãâç®å大家é½è®¤åæå¸åºåè¡äºçååï¼ä½å¦ä½ç¡®ä¿è½å®ï¼å®ç°å¸åºåï¼è¿éè¦å¨æºå¶ä¸å ·ä½è®¾è®¡ãâçå建议ï¼å¯ä»¥éåä¸ä¼ä¸è®®çæ¹æ³ï¼å¨æ¹æ¡ä¸æç¡®åæ¹æå©ä¹å¡ï¼å°¤å ¶æç¡®é¶è¡ãæç¥æèµè çè¡ä¸æå©ï¼å¹¶ç±æ´ä¸çº§æ¿åºå®¡è®®éè¿ã

äºéå®åé å¥ç»å

æ»ä½èè¨ï¼ä¸ä¸ä¸è½®åºè½¬è¡ç¸æ¯ï¼ç®åæå½å¸æ³ãä½å¶ã社ä¼ç¯å¢çæ¹é¢æäºå¾å¤§è¿æ¥ãè¿å¹´æ¥ï¼æå½ç»æµæç»å¢é¿ï¼æ 论æ¯æ¿åºè¿æ¯é¶è¡ãä¼ä¸ä»¥åèµäº§ç®¡çå ¬å¸ï¼åæ¹å®åææ¾å¢å¼ºï¼ç»éªæ´ä¸ºä¸°å¯ï¼æé£é©è½åä¹æ´å¼ºãä»åºè½¬è¡çéåºæºå¶æ¥çï¼å½åå¤å±æ¬¡èµæ¬å¸åºä¹æ´ä¸ºåè¾¾ï¼å¹¶è´éç»æ´»è·ï¼è¿ä½¿å¾éåºæ¸ éæ¯ä»¥å¾æ´ä¸ºé¡ºç ï¼ä¸ºå¸åºåãæ³æ²»ååºè½¬è¡æä¸äºè¯å¥½åºç¡ã

ä½è¿ä¸æ¥æ¨å¨åºè½¬è¡è½å°å¹¶å®ç°è§æ¨¡æ¨å¹¿ï¼ç®åäºéå®åãè½å®ç¸å ³é å¥æ¿çãçå认为ï¼æ´ä½èè¨ï¼åºè½¬è¡çæ¨è¿å¹¶ä¸éè¦å¤§å¹ 修订æå ³æ³å¾æ³è§æ管çåæ³ï¼ç°æä½ç³»åºæ¬ä¸è½å¤éç¨ï¼åªéè¦ç»å¾®å®åï¼å¹¶å 强è½å®ãæ¯å¦ï¼å¯¹ç¬¦åæ¡ä»¶çåºè½¬è¡é¡¹ç®ï¼é¶è¡è¥éæ©èªæè¡ä»½ï¼å¨é£é©æéä¸å¯ä»¥ç»äºä¸å®ä¼æ ï¼æè 享æéåºæºå¶çå ¶ä»æ¹é¢ç便å©ã

对äºåºè½¬è¡é¡¹ç®æ æ³é¿å çç¨æ¶åèµæ¬å ç¨çé®é¢ï¼ä¸å æ®é认为ï¼ä¸ºè°å¨ä¼ä¸åéèæºæå®è´¨æ§è½å°åºè½¬è¡ç积ææ§ï¼åºç»äºä¸å®çæ¿çä¼æ ä½ä¸ºæ¿å±ãæä¸å®¶å»ºè®®ï¼å¯¹äºè½¬è¡ä¼ä¸ï¼æ¿åºåå¯ç»äºæå¾ç¨ãå¢å¼ç¨ãåå°æµè½¬ç¨ãå°è±ç¨çç¨æ¶ä¼æ æ¿çæ¯æï¼æ¿åä¼ä¸åºè½¬è¡ç积ææ§ï¼æ¯å¦å¨ä¼è®¡å¤çä¸ï¼å¯¹ç±äºåºè½¬è¡äº§ççç¸å ³ç¨è´¹ç»äºç¨åæµæ£çã

对äºé¶è¡æ¥è¯´ï¼å ³é®æ¯æ³åæ³éä½å ¶ææ¬ãå¦å¯éè¿è´¢æ¿è´´æ¯ã设ç«åºè½¬è¡æèµå¼å¯¼åºéçå¤å åæ¹å¼ä¸ºåºè½¬è¡ä¸å¡æä¾ä½ææ¬èµéãè¿æä¸å®¶å»ºè®®ï¼åºè¯¥å 许é¶è¡æå±åºè½¬è¡å®æ½æºæå央è¡ç³è¯·å贷款ï¼ä¸°å¯å®æ½æºæä½ææ¬èµéæ¥æºçã

å¦ä¸è§£å³åºè½¬è¡èµéæ¥æºçæè·¯æ¯é¢åå ¬ä¼åå®è¡ä»½ãä¸å½äººæ°é¶è¡åæä¸å¿æ¯è¡è¡é¿ç信建议ï¼æ¿åºè®¾ç«çæèµå¼åå ¬å¸å¯å®è¡å¤å åçè¡æç»æï¼å¯ä»¥èèå社ä¼å ¬ä¼ãæºææèµè åå®è¡ä»½ãåè¡æ¶å ¥å¯ç¨äºæ¶è´æ´å¤çé¶è¡åºæ并æåºå°å¼å±åºè½¬è¡ï¼ä»èéä½åºå¡çã

ç信建议ï¼ä¸ºæé«å¼åæèµå ¬å¸è¡ç¥¨çå¸å¼åï¼æ¿åºå¯èµäºè¿ç±»å ¬å¸å¨å½å æèµé大åºç¡è®¾æ½å»ºè®¾ï¼æ¯å¦âä¸å¸¦ä¸è·¯â项ç®åä¸äºåæè¡ä¸çä¸è¥æä¼å æèµæï¼ä½¿è¯¥å ¬å¸æè¾å¥½çåå±åæ¯ãå¨æåå å¹´ï¼å¼åæèµå ¬å¸å¯åå ¬ä¼æèµè æ¯ä»ä¸é«ä½ç¨³å®çè¡æ¯ï¼å¾ å ¬å¸çå©æ¾èæé«åï¼æèµè å¯è·å¾æ´å¤å红ãæå ³æä½åºå°½å¯è½å ¬å¼éæï¼æé«å ¬ä¿¡åï¼ä¾¿å©æèµè å¨å åè¯ä¼°é£é©æ¶ççåæä¸å®ç°æèµå³çãï¼è®°è éæéï¼

ä¸å½è¹è¶éå¢æéå ¬å¸ çæææ

å°åï¼ä¸æµ·å¸é»æµ¦åºè西é¨è¡éä¸åè·¯889å·ãé®æ¿ç¼ç ï¼200011

çµè¯ï¼86-21-3311-6666ãä¼ çï¼86-21-33116699ã E-mailï¼cssc@hjrggs.com

æ°ä¼æ¸ æ¬ ãåå æ¿ç§ä¸¾æ¥çµè¯ï¼021-33116240 信访çµè¯ï¼021-33116092